10 juni 2025

Infosteel en Bouwen met Staal geven het startsein aan de 2025-editie van de BeNeLux Steel Bridge Contest. Vanaf vandaag kunt u uw brugprojecten, voltooid tussen januari 2023 en juli 2025, hier aanmelden voor deelname.

Met de tweejaarlijkse BeNeLux Steel Bridge Contest willen Infosteel en Bouwen met Staal opdrachtgevers, architecten, constructeurs, staalbouwers en andere projectpartners enthousiast maken voor (intelligente) toepassingen van staal- en staal-beton in de infrastructuur. Hierbij draait ’t specifiek om bruggen, nieuw of gerenoveerd en vast en/of beweegbaar.

De wedstrijd beleefde in 2023 haar eerste editie. Deelname aan de tweede aflevering, 2025, staat open voor bruggen die tussen januari 2023 en juli 2025 zijn opgeleverd of in gebruik genomen. U kunt uw projecten hier aanmelden. Na aanmelden ontvangt u alle verdere informatie voor het indienen van het project.

Aan het aantal inzendingen zit geen maximum. Inzendingen doen mee in een van de twee categorieën:

Binnen elke categorie worden de inzendingen ingedeeld in één van de vier regio’s van herkomst van het project: België, Nederland, Luxemburg of ‘internationaal’. Bruggen in het buitenland komen ook in aanmerking voor deelname (in de regio ‘internationaal’), als ze zijn ontworpen en/of gefabriceerd in België, Nederland of Luxemburg.

Winnaar van de BeNeLux Steel Bridge Contest in 2023, in de categorie Verkeersbruggen: Brigandsbrug, Ingelmunster (B.) (Ney & Partners, Victor Buyck Steel Construction).

De BeNeLux Steel Bridge Contest 2025 wordt georganiseerd door Bouwen met Staal en Infosteel en is een van de tastbare samenwerkingsverbanden tussen beide organisaties.

19 mei 2025

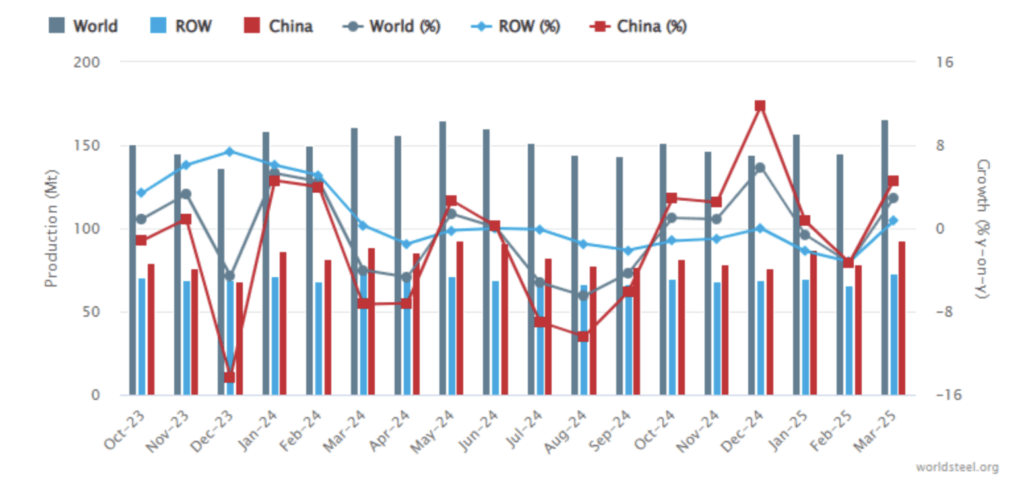

Na twee maanden van afname met enkele procenten, is de fabricage van (ruw) staal in de wereld weer licht gestegen. Voor maart 2025 noteert de World Steel Association (worldsteel) een productiegroei van 2,9 procent ten opzichte van maart 2024. Hiermee komt de totale staalproductie in maart uit op 166,1 miljoen ton.

Ontwikkeling van de wereldwijde staalproductie vanaf september 2023 tot en met maart 2025 (© worldsteel).

Het grootste aandeel in de expansie heeft Zuid-Amerika. Hier stijgt de productie met 6,5 procent. Azië en Oceanië tonen eveneens een substantiële toename: 3,2 procent. De twee continenten zijn ‘slechts’ de koplopers; aangroei is er op nagenoeg alle continenten, zo laat worldsteel weten. Europa blijft achter. De 27 EU-lidstaten boeken gezamenlijk een geringe plus van 0,2 procent. In de overige Europese landen gaat de productie zelfs flink onderuit, met –7,2 procent.

Ook in maart 2025 blijkt China veruit de grootste staalproducent ter wereld. De maandproductie van het land bedraagt 78,9 miljoen ton. Dat is 4,6 procent meer dan een jaar geleden. India blijft de op-een-na-grootste fabrikant, maar dan wel op forse afstand van de nummer 1. De Indiase productie beloopt 12,7 miljoen ton, een stijging van 6,3 procent ten opzichte van maart 2024.

Vergeleken met het gehele eerste kwartaal van vorig jaar blijft de mondiale staalproductie in het eerste kwart 2025 iets achter. Over januari, februari en maart van dit jaar is in totaal 468,8 miljoen ton geproduceerd, 0,4% minder dan in dezelfde periode vorig jaar. Dat zit ‘m in de lichte teruggang in januari en februari 2025, met –4,4 respectievelijk –3,4 procent.

• Uitgebreide statistieken zijn te vinden in de Steel Dataviewer. De data zijn aangeleverd door de 71 landen die bij worldsteel zijn aangesloten.

29 april 2025

Van walserij tot betonproducent, van olieraffinaderij tot voedselmiddelenfabrikant. Zijn bedrijven in de verschillende takken van (basis)industrie in Nederland berekend op de voortdurend stijgende kosten van energie, gebruik van het elektriciteitsnet en de belasting op emissie van broeikasgassen? DNB (De Nederlandsche Bank) heeft ’t onlangs onderzocht.

Foto: continue-gietmachine Tata Steel, IJmuiden, © Tata Steel Nederland.

Aanleiding voor de studie is dat de stijging van de tarieven en prijzen in het ‘energiedomein’ de concurrentiekracht van de energie-intensieve industrie in Nederland onder druk zetten. In 2023 was deze industrie (nog) goed voor een toegevoegde waarde van 7% op de nationale economie. Door de kostenstijgingen neemt het concurrentievermogen van deze ondernemingen echter af en dat heeft nadelige gevolgen voor de Nederlandse economie, overheidsinkomsten en instellingen zoals banken die in deze ondernemingen investeren. Hoogste tijd om de impact van de prijsmutaties in kaart te brengen, vindt de DNB.

Het DNB-onderzoek valt in twee delen uiteen. In het eerste deel wordt de invloed van de kostenstijgingen op de productiecijfers van de bedrijven geanalyseerd. Daaruit blijkt dat de stijgende energieprijzen verreweg de grootste uitwerking hebben op de productievolumes, zelfs meer dan die van netwerkkosten en emissiebelasting tezamen. Vooral de chemische industrie en de basismetaalindustrie in ons land worden hierdoor geraakt. In de chemie neemt door de kostenstijgingen het productievolume met naar schatting 8 procent af. In de basismetaalindustrie is dat 9 procent. Daarentegen heeft de papierindustrie veel minder last, omdat ze relatief energie-efficiënt produceren en (mede daardoor) een overschot hebben aan gratis emissierechten.

Niet alleen tussen de sectoren, óók binnen de sectoren zijn er aanmerkelijke verschillen, zo wijst deel twee van het onderzoek uit. In dit deel is nagegaan in hoeverre energie-intensieve bedrijven binnen een sector bestand zijn tegen de stijgende kosten door fictief de heffing op CO2-emissie te verhogen naar 50 euro per ton. Heel erg fictief is dat overigens niet, want de Rijksoverheid kan (naast subsidiëren en normeren) kiezen voor het forser beprijzen van uitstoot om de gestelde klimaatdoelen te halen.

Bij dit zogeheten stress-scenario blijken grotere ondernemingen of bedrijven met een buitenlandse hoofdvestiging er relatief goed van af te komen. Ze zijn in beginsel beter in staat om de hogere kosten te dragen. Sommige bedrijven kunnen zelfs winstgevend blijven als ze hun energieverbruik beperken of kosten kunnen doorberekenen aan afnemers. Dat geldt zelfs voor bedrijven binnen de relatief zwaar getroffen sectoren chemie en metaal. Toch zal het aantal verlieslatende industriële bedrijven bij dit scenario oplopen van 17 naar 32 procent.

Afstemming van energie- en klimaatbeleid op EU-niveau kan volgens DNB soelaas bieden. De Nederlandse industrie opereert voornamelijk op de Europese markt. Als de kosten voor energie, netgebruik en emissies in alle EU-landen gelijkaardig zijn, komen vaderlandse ondernemingen in een meer gelijkwaardige concurrentiepositie ten opzichte van ondernemingen in andere EU-landen en zijn ze bijvoorbeeld ook beter in staat om kostenstijgingen te verdisconteren in hun afzetprijzen. Bovendien hebben tarief-aanpassingen op nationaal niveau dikwijls een grotere invloed op productievolumes en marges van de bedrijven dan soortgelijke wijzigingen op Europees niveau. Dat benadrukt nog eens de noodzaak van Europese coördinatie.

De veranderende geopolitieke werkelijkheid heeft het belang van een eensgezind Europa al bevestigd. Dat biedt ook kansen om het beleid van grote energieverbruikers te harmoniseren. Dat is goed voor Europa als geheel en in het bijzonder voor de Nederlandse industrie, aldus DNB. Daartoe heeft de EU al stappen gezet via het Draghi-rapport, hetCompetitiveness Compassen deEU Clean Industrial Deal. Met de Clean Industrial Deal, bijvoorbeeld, verruimt de unie de mogelijkheden voor aangesloten landen om hun industrieën financieel te ondersteunen.

Sinds het Russisch gas is weggevallen, zijn de energieprijzen in Europese landen hoger dan daarbuiten. Vooralsnog blijft dat zo. Zo wordt de prijs van gas in Nederland per eind 2025 geschat op €39/MWh, tegenover €11/MWh in de Verenigde Staten.

Ook de kosten van netwerkgebruik blijven relatief fors, vooral in Nederland. De komende jaren zijn nog flinke investeringen nodig voor het uitbreiden van de capaciteit. Daarnaast is een belangrijke kortingsregeling voor Nederlandse grootverbruikers eind vorig jaar stopgezet, waardoor hun kosten sterk zijn toegenomen ten opzichte van buitenlandse concurrenten.

De prijs van emissierechten voor broeikasgassen onder het Europese Emissiehandelssysteem (ETS) heeft jarenlang gevarieerd van € 5 tot € 10 gemiddeld, maar zit sinds 2018 danig in de lift. Eind dit jaar komt de gemiddelde prijs waarschijnlijk uit op € 67. ‘Zelfs als we rekening houden met de gratis rechten die de Europese industrie ontvangt, betalen Europese uitstoters meer dan uitstoters buiten Europa, waar uitstootbeprijzing vaak minimaal is’, stelt DNB. ‘Maar door die gratis rechten blijft het effect van de gestegen CO2-belasting vooralsnog beperkt, wanneer we dat vergelijken met de gestegen energieprijzen.’

Bij het NEN is de officiële Engelse vertaling verschenen van NTA 8713 ‘Hergebruik van constructiestaal’. Net als de Nederlandstalige voorganger uit 2023 biedt de DTA (Dutch Technical Agreement) ‘Reuse of structural steelwork’ een doorwrochte, uniforme procedure voor het direct hergebruik van eerder gebruikte staalconstructie-elementen, zoals kolommen, liggers, verbanden en knopen, in een nieuw bouwproject. Beide publicaties zijn kosteloos verkrijgbaar bij het NEN.

23 april 2025

Een krappe twee jaar geleden werd de Nederlands Technische Afspraak 8713 ten doop gehouden. Grondgedachte achter de publicatie was dat onderdelen van staalconstructies die overbodig zijn geworden, zich bij uitstek lenen voor hergebruik als onderdeel in een nieuw gebouw. Nog meer dan via recycling, levert het hergebruik van elementen een directe winst op voor het milieu en een substantiële bijdrage aan de verlangde circulaire bouweconomie. De komst van een ‘zusterpublicatie’ in het Engels, toch voor velen een (tweede) voertaal, maakt dat de richtsnoeren in de 8713 voor een nog breder, internationaal georiënteerd werkveld leesbaar en bruikbaar worden.

Inhoudelijk zijn de NTA en DTA als tweelingbroers. Uiteraard hebben typisch Nederlandse termen en begrippen een Engelse variant of nadere uitleg gekregen, maar verder is de DTA toch een pure Engelse vertaling van de NTA. Beide publicaties bieden dezelfde, eenduidige technische procedure om te beoordelen of en hoe ‘tweedehands’ staalconstructie-elementen geschikt zijn voor een ‘tweede leven’ als element in een nieuwe gebouwconstructie. Daarbij worden aanbevelingen en aanwijzingen verstrekt voor de verschillende opvolgende fasen van het hergebruik: demontage (van de elementen uit de afgedankte constructie), bepaling van de geometrische- en materiaaleigenschappen van het oude staal (aan de hand van bijvoorbeeld archiefinformatie en testen) en het constructief ontwerp (incl. mogelijk hergebruik van bestaande verbindingen).

De methodiek in de NTA en DTA staat vooralsnog op zichzelf. Een opdrachtgever van een project mág de procedure voorschrijven, maar is dat (nog) niet verplicht volgens Europese en nationale bouwregels. Wél zijn de NTA en DTA naadloos afgestemd op de eisen voor ontwerp en berekening van nieuwe constructies in NEN-EN 1993 (Eurocode 3). De procedure voor hergebruik in de NTA en DTA heeft alle karakteristieken van de vereiste procedures bij toepassing van nieuw constructiestaal.

Via doortimmerde aanbevelingen wordt bovendien het risico op verkeerde inschattingen of interpretaties bij bijvoorbeeld het vaststellen van materiaaleigenschappen geminimaliseerd. Zo helpen NTA en DTA om met ‘oud’ staal eenzelfde veiligheidsniveau te bereiken als met ‘nieuw’ staal.

De NTA 8713 is, op initiatief van het Rijksvastgoedbedrijf en Bouwen met Staal, opgesteld door de werkgroep 342086 ‘NTA Hergebruik Staal’. Nagenoeg alle disciplines die direct betrokken bij direct hergebruik zijn in deze groep vertegenwoordigd. De Engelse vertaling is – uitvoeringstechnisch gezien – toch vooral het kindje van de NEN-normredactie, het vertaalbureau en de duurzaamheidsadviseur van Bouwen met Staal, Jan-Pieter den Hollander. Hij tekent ook voor de handige handleiding bij de NTA 8713, die sinds juni 2024 gratis is te downloaden van bouwakkoordstaal.nl

De NTA en DTA zijn kosteloos als PDF verkrijgbaar via connect.nen.nl.

FME, Koninklijke Metaalunie en de Federatie Nederlandse Rubber- en Kunststofindustrie (NRK) hebben zich verenigd in de Stichting Circulaire Maakindustrie (CMI). Met de stichting, geïntroduceerd tijdens de Week van de Circulaire Economie (17 tot en met 22 maart jl.), willen de drie ondernemersorganisaties de Nederlandse maaksector ondersteunen bij de overgang naar circulair ondernemen.

21 maart 2025

De stichting is het antwoord op het groeiend belang van ondernemen en bedrijfsvoering op basis van circulaire principes (in plaats van lineaire). Circulariteit draagt bij aan de Nederlandse klimaatdoelen, weten de initiatiefnemers van het nieuwe samenwerkingsverband, maar kan ook de strategische autonomie van ons land vergroten.

Zo is in de transitieagenda’s voor de metaal-, technologie- en kunststofindustrie een (mogelijke) reductie van 3.3 megaton in uitstoot van CO2 voorzien, terwijl nieuwe circulaire businessmodellen een extra toegevoegde waarde tot 3,4 miljard euro kunnen opleveren.

Om dit gecombineerde milieutechnische en economische potentieel te benutten, is samenwerking binnen de sectoren noodzakelijk, menen de participanten. De focus moet daarbij liggen op het midden- en kleinbedrijf dat zich nu vaak geconfronteerd ziet met praktische en financiële obstakels op weg naar circulair werken.

Al sinds 2017 spannen bedrijven binnen de sectoren zich in om de overstap naar circulariteit te maken, samen met overheden en kennisorganisaties. Dat heeft onder meer geresulteerd in verbeterde, meer duurzame productontwerpen, terugname en remanufacturing van gebruikte producten, steeds meer geavanceerde recycling van materialen en meer samenwerking binnen de ketens.

Toch kan de circulaire transitie nog wel een injectie gebruiken, vindt de stichting: ‘Circulaire businessmodellen rekenen nog niet rond, wet- en regelgeving gaan nog steeds uit van een lineaire economie en veel bedrijven zijn zich niet bewust van de risico’s rond kritieke grondstoffen’.

Om het overgangsproces te versnellen, wil de stichting bedrijven nog meer en beter bewust maken van de urgentie van circulair ondernemen en enthousiasmeren, informeren en adviseren bij de transitie. Onderzoek naar knelpunten en mogelijke oplossingen hiervoor, behoort ook tot het takenpakket. Dat gebeurt in nauwe samenwerking met de participanten in het Uitvoeringsprogramma Circulaire Maakindustrie: RVO, Circonnect en de ministeries van Economische Zaken, en Infrastructuur en Waterstaat en regionale (kennis)organisaties.

Door het faciliteren van de circulaire transitie wil de stichting tevens bijdragen aan de toekomstbestendigheid en de grondstoffenonafhankelijkheid van de maakindustrie.

Het bestuur van de stichting bestaat uit vertegenwoordigers van de initiatiefnemers FME, Metaalunie en NRK. Harald Tepper, Programmaleider Circulaire Economie en EcoDesign bij Philips, vervult de rol van onafhankelijk voorzitter. Diana de Graaf is aangesteld als operationeel directeur.

BNA heeft de Conjunctuurmeting najaar 2024 gepubliceerd. De ondervraagde architectenbureaus blijken gematigd positief gestemd over de toekomst. Voor kantoorbouw verwachten ze een ‘afnemend belang’. Perspectief op groei bieden de woningbouw (nieuwbouw en renovatie) en gemengde projecten. Verduurzaming, herontwikkeling en transformatie vormen voor de architect de meest kansrijke werkgebieden.

10 maart 2025

Daarnaast is de beroepsgroep redelijk content met de werkvoorraad en de voorziene ontwikkelingen daarin. Zo is de gemiddelde werkvoorraad bij de architectenbureaus het afgelopen jaar stabiel gebleven. In het najaar 2024 lag de werkvoorraad op eenzelfde niveau als vorig voorjaar: 4,8 maanden. De piek in 2022 (6 maanden werk) blijft wel buiten bereik. Ruim de helft van de bureaus (54%) beoordeelt de eigen werkvoorraad als ‘normaal’, iets meer dan een vijfde (21%) labelt de voorraad als ‘groot’.

Over de vooruitzichten op nieuw werk zijn de bureaus meer verdeeld. Van de respondenten verwacht 28% een toename van het aantal nieuwe opdrachten. Daarentegen gaat 27% uit van een afname. Een vergelijkbare tegenstelling tekent de BNA op ten aanzien van de omzetverwachtingen. Iets meer dan een derde van de ondervraagden voorziet een omzetstijging, 27% verwacht juist een daling. Het aantal bureaus dat productieproblemen ondervindt, is gedaald van 67% vorig voorjaar naar 59% in het afgelopen najaar.

Voor zowel de aanwas van de orderportefeuille, als de omzetontwikkeling en productievoortgang, vormt de trage vergunningsverlening door overheden de voornaamste belemmering. Ruim een kwart van de architecten ziet dat als het grootste obstakel. Ook stijgende kosten, onvoldoende opdrachten en algehele onzekerheid in de markt zetten een rem op de groei. Niettemin verwacht 80% van de bureaus dat het aantal medewerkers gelijk gaat blijven. Een kleinere meerderheid van 64% denkt dat de honoraria (nagenoeg) niet veranderen.

BNA (Bond van Nederlandse Architecten) voert de conjunctuurmeting tweemaal per jaar uit onder bureaus die bij de branchevereniging zijn aangesloten. Ditmaal hebben 125 bureaus medewerking verleend.

Om het hergebruik van bouwelementen en daarmee de circulariteit binnen de bouwsector te vergroten, dient het circulair slopen een verplichting te worden. Dat bepleiten het Betonakkoord, Bouwakkoord Staal, Betonhuis, Cirkelstad en VERAS in een gezamenlijke notitie aan de ministeries van Infrastructuur en Waterstaat (I&W) en Volkshuisvesting en Ruimtelijke Ordening (VRO).

3 maart 2025

‘Als we de CO2-voetafdruk en verspilling van bouwmaterialen willen verminderen, dan moet selectief slopen, stapsgewijs voor steeds meer beton-, staal- en houtonderdelen, echt een verplichting worden,’ stelt Jacqueline Cramer, voorzitter van het Bouwakkoord Staal en Betonakkoord en woordvoerder namens de vijf organisaties.

Bij circulair slopen worden constructies en afwerking van gebouwen en civiele werken zorgvuldig gedemonteerd, waardoor de onderdelen zoveel mogelijk in takt blijven. Soms kunnen deze onderdelen, zoals betonnen of stalen liggers, direct worden hergebruikt in een ander project, zónder of met slechts weinig bewerkingen. Dat resulteert in een aanzienlijke reductie van CO2-emissie. Lukt ’t niet onderdelen als geheel her te gebruiken, dan zijn ze vaak nog in delen herbruikbaar. Is ook dat niet haalbaar, dan kunnen de vrijgekomen elementen worden gerecycled en dienen als ‘grondstof’ voor nieuwe bouwmaterialen en -producten. Uiteraard is hergebruik van een compleet bouwwerk zónder sloop het meest milieuvriendelijk, erkennen ook de vijf organisaties. Maar als dat niet kan, is circulair slopen en direct hergebruik van de elementen de meest duurzame optie.

Volgens de initiatiefnemers is verplicht circulair slopen de belangrijkste eerste stap om de circulariteit in de bouw substantieel te vergroten. ‘Op vrijwillige basis zijn de eerste quick wins met circulair slopen wel gerealiseerd. Maar zolang circulair slopen vrijwillig blijft, hangt de toepassing af van de goede wil van de opdrachtgever. Tot nog toe leidt dit niet tot structurele toepassing: het moet business-as-usual worden.’ aldus het organisatie-collectief in hun notitie aan de verantwoordelijke ministeries. ‘Om verder te komen, is een verplichting tot circulair slopen nodig, te beginnen bij – ten minste, maar níet uitsluitend – beton, staal en hout. Bij deze materialen zijn we ver genoeg om circulair slopen stapsgewijs voor steeds meer materiaal-onderdelen in te voeren.’ Natuurlijk dienen bouwers dan óók te worden gestimuleerd om de geoogste materialen daadwerkelijk her te gebruiken.

‘Circulair slopen is op dit moment veelal nog duurder dan het traditionele sloopproces vanwege het grotere tijdsbeslag bij de voorbereiding, demontage en afzet. Maar het biedt als voordeel dat er geen functionele waarde verloren gaat.’ vindt Jacqueline Cramer ‘Constructies kunnen in hun geheel of in delen ter plaatse of elders worden hergebruikt. Daarnaast kan het materiaal hoogwaardig worden gerecycled, waardoor geen grondstoffen worden verspild. Veel consumenten vinden het tegenwoordig heel normaal om spullen die ze niet meer nodig hebben op Marktplaats of op een lokale weggeefhoek te zetten. Het is nu zaak dat partijen in de bouw ook zo gaan werken. Wij roepen daarom de ministeries op om circulair slopen op te nemen in wet- en regelgeving, zodat de bouwsector écht circulair wordt. Opname in het toekomstige Circulair Materialen Plan zou al een mooi begin zijn.’ Als daarnaast bij aanbestedingen nog meer wordt gestuurd op hergebruik, kunnen zowel aanbod als vraag naar herbruikbare elementen van beton, hout en staal flink gaan groeien. Er ontstaat een volwaardige markt voor herbruikbare en recyclebare bouwdelen.

De World Steel Association presenteert haar jongste cijfers over de wereldwijde staalproductie, van jongstleden december en het gehele voorbije jaar 2024.

In december 2024 is mondiaal 144,5 miljoen ton staal geproduceerd, 5,4% meer dan in december 2023. De productie in geheel 2024 komt op iets meer dan 1,88 miljard ton. Dat is 0,8 procent minder dan in 2023. In dat jaar werd ruim 1,89 miljard ton gefabriceerd.

14 februari 2025

De stijging in december 2024, met ruim 5% ten opzichte van precies een jaar eerder, is vooral terug te voeren op de groei van 9 procent in Azië en Oceanië en een toename van 7,2 procent binnen de Europese Unie. De plus van 7,2 procent meegerekend, is het verbond van 27 landen goed voor een maandproductie van 9,6 miljoen ton staal.

Op de meeste continenten viel de productie in de laatste maand van 2024 overigens terug. De grootste daling noteert worldsteel voor de overige Europese landen (geen lid van de EU): min 14,3 procent. De december-productie van de niet-EU landen bedraagt daarmee 3,3 miljoen ton.

De top 5 van landen met de grootste staalproductie bestaat ook in december 2024 uit achtereenvolgens China, India, Japan, de Verenigde Staten en Rusland. China blijft verreweg de grootste staalmaker, ditmaal met een maandproductie van 76 miljoen ton. Dat is 11,8 procent meer dan in december 2023. India neemt de tweede plaats in met 13,6 miljoen ton, een stijging van 6,9 procent in vergelijking met precies een jaar eerder.

Ontwikkeling van de wereldwijde staalproductie vanaf juli 2023 tot en met december 2024 (© worldsteel).

Met de cijfers van december kan worldsteel nu ook de ‘scores’ voor het gehele jaar 2024 prijsgeven. In het afgelopen jaar is in totaal iets meer dan 1,88 miljard ton staal geproduceerd. Een jaar eerder lag dat totaal op ruim 1,89 miljard ton, 0,8% meer.

Het grootste aandeel in de jaarproductie heeft China. Het land produceerde in 2024 iets meer dan 1 miljard ton staal. Met 149,6 miljoen ton is India de nummer 2 op de lijst van groot-producenten. Twee Europese landen verzekeren zich van een plek in de top 10. Duitsland eindigt als 7e met 37,2 miljoen ton. Turkije wordt 8e met 36,9 miljoen ton.

World Steel Association (worldsteel) baseert haar statistieken op de data van 71 aangesloten landen. Gezamenlijk zijn ze verantwoordelijk voor zo’n 98% van de staalproductie in de wereld.

Nog net voor de jongstleden jaarwisseling heeft TNO het startsein gegeven aan EMPHATICAL, een veelomvattend onderzoeksproject voor het verduurzamen van de productie van staal en andere metalen. In het project wordt gewerkt aan nieuwe technologieën om CO2 om te zetten in bruikbare ‘producten’ zoals methanol, als belangrijke bijdrage aan een klimaatneutrale metaalindustrie per 2050. Deskundige inbreng vanuit verschillende disciplines komt van een 17-tal projectpartners, waaronder kennisinstelling TU Delft en staalproducent Vargön Alloys.

7 januari 2025

De projectcoördinatie berust bij TNO. Het kennisinstituut wendt haar expertise aan bij het ontwikkelen van de benodigde vernieuwende technologieën, maar gaat ook de bouw van een heuse demonstratiefabriek in goede banen leiden. In deze ‘First-of-a-Kind’ fabriek kan worden getest en aangetoond welke technologieën het best haalbaar en schaalbaar zijn bij het zuiveren en omzetten van CO2 in e-methanol, met groene waterstof als energiebron. Daarbij gaat ’t om CO2 dat eerder is gedestilleerd uit restgassen van geëlektrificeerde metallurgische processen, zoals de fabricage van staal in elektro-ovens (Electric Arc Furnace).

De fabriek is naar verwachting binnen vier jaar beschikbaar. Maar eerst wordt het proces van het onttrekken en omzetten van CO2 uit verschillende soorten restgassen getest in een bestaande proeffabriek in Swerim, Zweden. In deze fabriek, geëxploiteerd door TNO en partners, zijn al eerder technologieën aan de tand gevoeld voor bijvoorbeeld het verwijderen van CO2 uit hoogovengas. Ontdaan van CO2 is dit gas onder meer in te zetten bij de productie van elektriciteit.

Deze eerdere tests zijn uitgevoerd in het kader van de STEPWISE en FReSME, twee onderzoeks- en innovatieprojecten die sterk gerelateerd zijn aan EMPHATICAL. Net als de beide verwanten maakt EMPHATICAL deel uit van het Horizon 2020-programma van de Europese Unie. In dat verband ontvangen de drie projecten Europese subsidie.

Binnen het EMPHATICAL-consortium werkt TNO samen met een elftal kennisinstellingen (NO, Politecnico di Milano, TU Delft, CSIC, CIRCE, SWERIM, DLR, LEAP, INERIS, Comillas Pontifical University en UCL), twee technologie-aanbieders (Bright Renewables en Sumitomo SHI FW), twee dienstverleners (CARE FOR Engineering (t.b.v. LCA-analyse) en CO₂ Value Europe (communicatie en kennisdistributie) en namens de beoogde eindgebruikers de staalproducenten Vargön Alloys AB in Zweden en het Europese CELSA met staalfabrieken in onder meer Noorwegen, Engeland en Frankrijk.

Van een zorgwekkende teruggang is weliswaar geen sprake, maar er zit toch wel minder schot in het ombouwen van voormalige utiliteitsgebouwen zoals kantoren en winkels tot woningen. In 2023 is het aantal ‘woningtransformaties’ met acht procent geslonken, zo heeft het Centraal Bureau voor de Statistiek becijferd op grond van onderzoek in opdracht van het ministerie van Volkshuisvesting en Ruimtelijke Ordening.

24 december 2024

Het herbestemmen van leegstaande panden tot woningen is a priori een geschikte, duurzame methode om de woningvoorraad te vergroten en tegelijkertijd ingrijpende sloop van dikwijls nog waardevol vastgoed zoveel mogelijk te voorkomen. Naast nieuwbouw wordt transformeren dan ook geregeld opgevoerd als een probaat middel tegen het actuele woningtekort.

Afgelopen jaar zijn via transformatie in totaal 8.800 woningen aan de bestaande voorraad toegevoegd. De omvorming van kantoorpanden leverden de meeste nieuwe woningen op: 2.500. De laatste jaren vermagert die oogst overigens wel. In 2021, bijvoorbeeld, noteerde het CBS nog 4.500 nieuwe huizen uit kantoortransformaties.

Het herbestemmen van winkelpanden zit daarentegen in de lift. Hieruit kwamen vorig jaar 2.200 woningen tot stand, ruim een derde meer dan het jaar ervoor. Ook het omzetten van gewezen industrie- en onderwijsfuncties wordt steeds meer praktijk, zij het vooralsnog minder vaak dan bij kantoren en winkels.

Bij een derde deel van alle geregistreerde woningtransformatieprojecten werd (nagenoeg) het gehele gebouw getransformeerd. In veel andere gevallen ging ‘t om ongeveer de helft van het beschikbare vloeroppervlakte.

De meeste woningtransformaties voltrokken zich in Noord-Holland, Zuid-Holland en Gelderland. Binnen de provincie Noord-Holland neemt Amsterdam zo’n beetje de helft van het aantal projecten voor haar rekening.

Over de opbrengst van het eerste halfjaar 2024 doet het CBS een voorzichtige voorlopige schatting: waarschijnlijk zo’n 3.700 nieuwkomers.